Wenn ein Unternehmen mit Aktionärsaktivitäten konfrontiert ist, besteht die Versuchung, auf Kosten des Unternehmens schnelle Belohnungen für Investoren zu finden. Aber GlaxoSmithKline Plc – jetzt ein Ziel von Elliott Management Corp. – in einer Zwickmühle, weil hohe Dividendenzusagen die Möglichkeit, in neue Medikamente zu investieren, lange Zeit eingeschränkt haben.

Der britische Arzneimittelhersteller muss das nächste Kapitel zu zwei unterschiedlichen Unternehmen nutzen – Consumer Health Care und Pharma –, um mit der Vergangenheit zu brechen, seine Finanzen wieder aufzubauen und seine wissenschaftlichen Ambitionen zu beschleunigen.

Mit einer Marktkapitalisierung von 67 Milliarden Pfund (95 Milliarden US-Dollar) hat Glaxo 21 Milliarden Pfund Nettoverschuldung und hohe Gewinne für den Service. Während die angekündigte Aufteilung eine Datei enthalten wird Da die jährlichen Zahlungen reduziert sind, ist ihre Fähigkeit, den Stress des Unternehmens abzubauen, eine offene Frage.

Glaxo muss entscheiden, wie die Verbraucherseite am besten getrennt werden kann, ein Joint Venture mit Pfizer Inc. die hinter Marken wie Aquafresh und Nicorette stehen. Ein Ansatz, der den Aktionären angemessen erscheint, könnte darin bestehen, ihre Mehrheitsbeteiligung in die Investoren aufzuteilen und diesen die Entscheidung zu überlassen, was mit den neuen Aktien geschehen soll. Dadurch entsteht ein völlig unabhängiges Unternehmen, das sein Schicksal frei bestimmen kann. Analysten von Jefferies schätzen das Verbrauchergeschäft mit 45 Milliarden Pfund, was darauf hindeutet, dass Glaxos Anteil bei rund 30 Milliarden Pfund liegt.

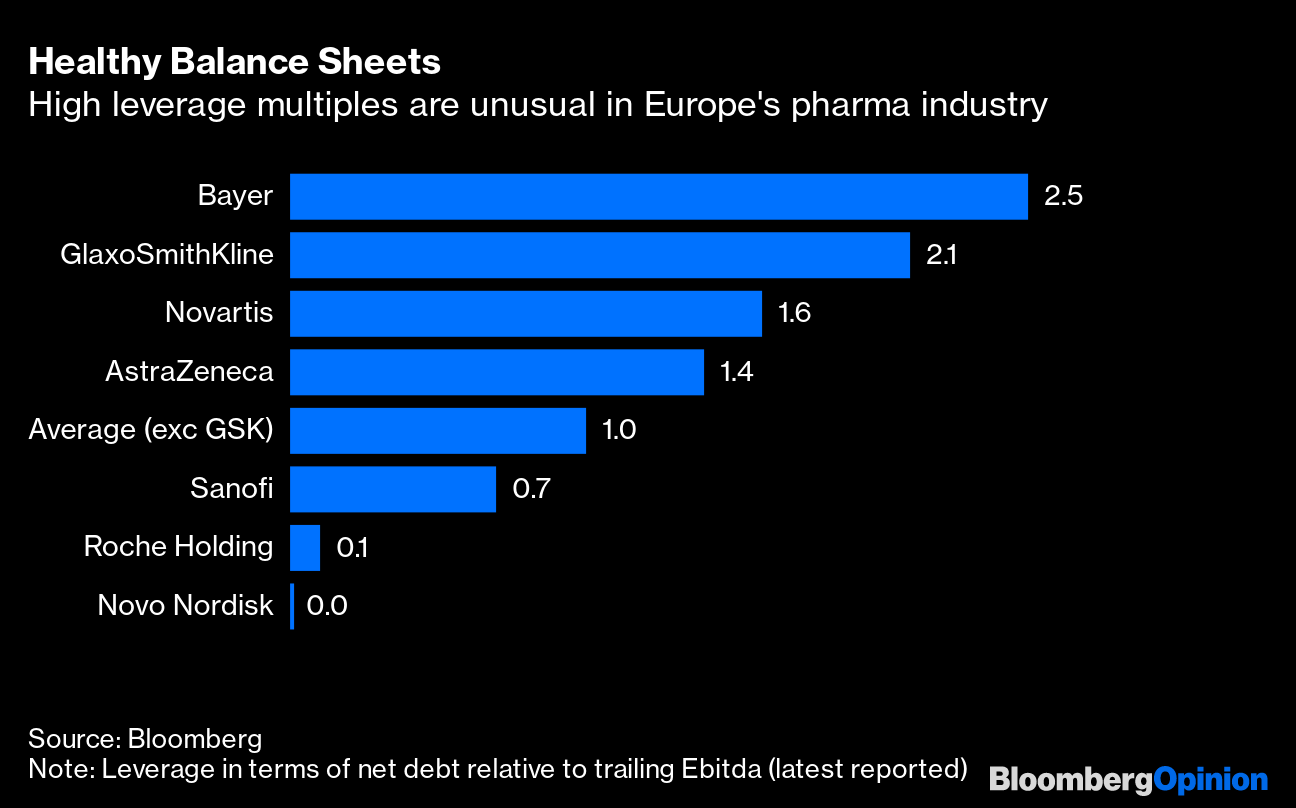

Aber eine fristlose Kündigung würde das große Pharmaunternehmen finanziell relativ benachteiligen. Zwar plant Glaxo, den Verbraucherarm mit hohen Krediten zu belasten, die seinem Gewinnbeitrag nicht angemessen sind. Das sollte das Pharmageschäft mit einer Nettoverschuldung in Höhe des 1,7- bis 1,8-fachen des Gewinns auf der Ebitda-Skala weniger belasten, schätzt Jefferies. Dies ist jedoch immer noch höher als bei den meisten europäischen Wettbewerbern von Glaxo, die mit Ausnahme des deutschen Pendants Bayer AG zwischen dem Null- und dem 1,6-fachen liegen.

Eine einmalige Barübernahme könnte Glaxo-Kredite auf ein unbequemes Niveau treiben. Dies ist wichtig, da Glaxo in der Lage sein muss, opportunistische Geschäfte abzuschließen – seine Pipeline wird sich erst in der zweiten Hälfte dieses Jahrzehnts auszahlen.

gesunde Bilanzen

Komplikationen mit hoher Hebelwirkung sind in der europäischen Pharmaindustrie ungewöhnlich

Quelle: Bloomberg

Auf der anderen Seite kann Glaxo das Verbrauchergeschäft in ein börsennotiertes Sparschwein verwandeln, indem es einen Börsengang durchführt, gefolgt vom Verkauf von Teilen der verbleibenden Beteiligung, um bei Bedarf Mittel zu beschaffen. Aber in diesem Szenario würden Glaxo-Investoren immer noch ein Konglomerat sehen, das einen Bewertungsabschlag wert ist. Anleger im Consumer-Geschäft haben Angst vor dem nächsten Aktienverkauf. Konsumaktien können schlecht gehandelt werden und eine doppelte Belastung für die Muttergesellschaft darstellen.

Glücklicherweise ist dies keine Option. Der Mittelweg besteht darin, einen Börsengang und eine Trennungsfusion Seite an Seite durchzuführen, um genug Geld aus dem Verkauf von Anteilen im Gesundheitswesen an Verbraucher einzubringen, um das Pharmageschäft auf eine stärkere Basis zu stellen, aber nicht mehr. Etwa 2 bis 3 Milliarden Pfund auf diese Weise zu sammeln, kann dazu beitragen, dies zu erreichen Der Einfluss des Pharmageschäfts ist mehr Im Einklang mit Gleichaltrigen. Den Rest des Verbraucheranteils drehen Es würde den Vorteil erreichen, der Einheit völlige Unabhängigkeit zu verleihen.

Dann gibt es die Wildcard, die Glaxo nicht kontrollieren kann – ein präventiver Versuch, das gesamte Verbrauchergeschäft zu bekämpfen, entweder von einem anderen Gesundheitsunternehmen oder von einem der Konsumgütergiganten. Glasgow sollte für solche Ansätze offen sein. Wenn ein Deal zustande kommt, kann der größte Teil des Erlöses durch eine Sonderdividende an die Anleger zurückgegeben werden, wobei ein Teil zur Reduzierung des Leverage im Pharmageschäft verwendet wird.

Glaxo wird seit langem von Fragen geplagt, ob es sich seine Dividende leisten kann, geschweige denn groß angelegte Fusionen und Übernahmen. Es macht keinen Sinn, all diese Fehler durchzugehen und solche Zweifel nicht vollständig auszuräumen. CEO Emma Walmsley wird im Laufe dieses Monats ein wichtiges Strategie-Update bereitstellen. Verwenden Sie das Trennzeichen, um Kapital zu beschaffen, ohne Ein bestimmter Auszahlungsplan ist möglicherweise nicht beliebt. Aber New Glasgow wirkliche finanzielle Freiheit zu geben, ist Grund genug, dies zu tun.

Diese Spalte gibt nicht unbedingt die Meinung der Redaktion oder von Bloomberg LP und ihrer Eigentümer wieder.

Um den für diese Geschichte verantwortlichen Redakteur zu kontaktieren:

Melissa Bozjay unter mpozsgay@bloomberg.net

„Unapologetic Analyst. Wütend bescheidener Kaffee-Evangelist. Gamer. Kann nicht mit Boxhandschuhen tippen. Student. Unternehmer.“

More Stories

Die deutsche Luft- und Raumfahrtindustrie steht vor dem Ende des Typhoon-Programms

Airbus erhält 2,1 Milliarden Euro für den Aufbau eines deutschen militärischen Kommunikationssystems

RFA, ATMOS und Yuri kündigten den Mikrogravitationsdienst „Eva“ an